En la primera entrega establecimos los cimientos: un KYC firmado conectado a un sistema de scoring objetivo que determina el nivel de riesgo global de cada operación, configurando así la base indispensable sobre la que se debe construir cualquier estrategia de prevención eficaz y automatizada.

En esta segunda entrega de la serie «La Diligencia Debida: el escudo anti-blanqueo para tu inmobiliaria» profundizamos en la aplicación práctica de los cuatro niveles de Diligencia Debida, explorando cuándo intensificar controles y cómo las declaraciones responsables se convierten en herramientas estratégicas para proteger tu actividad.

Índice

- 1. DD Simplificada: eficiencia para un riesgo muy bajo

- 2. DD Ordinaria: el estándar por defecto

- 3. DD Reforzada: profundización con método

- 4. Examen Especial: cuando persisten los indicios

- Declaraciones responsables: tu escudo jurídico

- Señales de alerta y coherencia operativa

- La inversión en conocimiento que protege su negocio

1. DD Simplificada: eficiencia para un riesgo muy bajo

¿Cuándo aplicarla?

Exclusivamente para operaciones clasificadas como riesgo muy bajo: clientes nacionales/residentes en España, con una actividad clara, tradicional y de bajo riesgo, con fondos bancarizados y financiación bancaria tradicional, sin vínculos con Personas con Responsabilidad Pública (PRP) y una operación inmobiliaria con destino vivienda habitual y algunas otras circunstancias que no supongan riesgo de ningún tipo.

Proceso operativo

La verificación se centra en contrastar la identidad con documento original y confirmar la coherencia básica entre el propósito declarado y la capacidad económica.

Adicionalmente al KYC, se solicita únicamente la documentación complementaria que permita verificar los datos declarados.

En caso de alguna pequeña duda se solicita al cliente una declaración responsable firmada con un contenido mínimo que disipe ésta, pudiendo dar paso, sin mayores trámites a la consecución de la operación.

Punto clave

Si durante el proceso emerge cualquier factor que eleve el riesgo, la operación debe reclasificarse inmediatamente al nivel de diligencia debida siguiente (escalado), esto es, la DD Ordinaria.

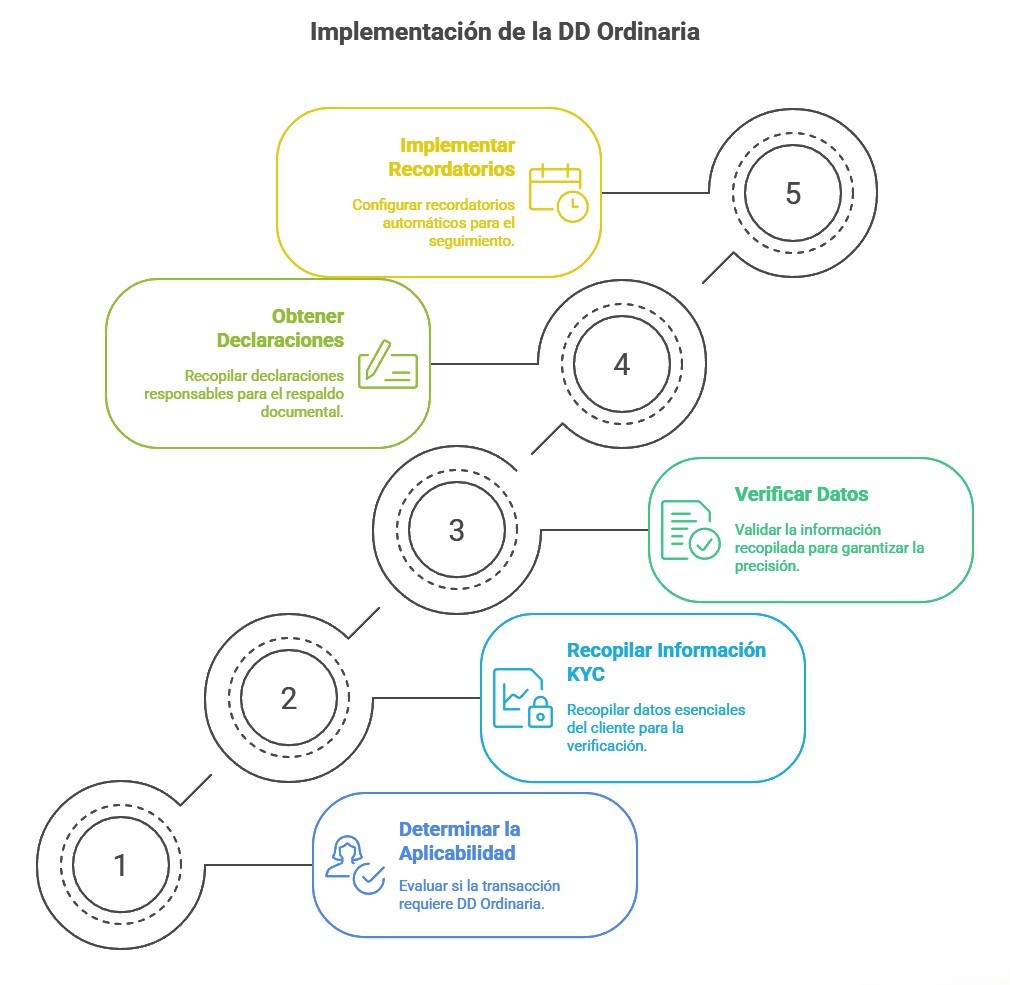

2. DD Ordinaria: el estándar por defecto

¿Cuándo aplicarla?

Para operaciones de riesgo bajo o medio que no califican para la DD Simplificada. Es el nivel de diligencia debida estándar que cubre una gran mayoría de las transacciones inmobiliarias, habituales de los agentes.

Incluye una revisión detallada de la identidad de las partes involucradas, la verificación de la documentación legal y contractual, así como el análisis de antecedentes relevantes del inmueble o activo en cuestión.

Requisitos fundamentales

En este nivel de diligencia debida de proceso de verificación de la documentación legal se comprueba en cierto detalle los elementos de información recabados en el KYC, dándoles validez, sin omitir aquellos que le son propios solicitando, además, la documentación adicional que permita ratificar los mismos.

Declaraciones responsables

Tal como se detalla más adelante en el punto 5, se solicitan también las declaraciones responsables que puedan corresponder a cada situación de riesgo que requiera de estos documentos para obtener un respaldo documental, firmado por el cliente, del proceso seguido a través de esta DD.

Implementación práctica

La clave está en pedir solo la información necesaria para cubrir las preguntas abiertas en el KYC. Conviene programar un sistema de recordatorios automáticos para revisar el expediente, la recepción de soportes documentales, etc. si la operación se alarga en el tiempo más de lo razonable, en las relaciones habituales con los clientes.

3. DD Reforzada: profundización con método

¿Cuándo aplicarla?

Se aplica para operaciones de riesgo alto de acuerdo al Nivel de Riesgo determinado por el scoring de la operación o se activa automáticamente cuando, por ejemplo, el cliente es una PRP, familiar o allegado o existe algún otro factor de riesgo de nivel alto por sí mismo, como pueden ser: inconsistencias en ingresos, fondos desde jurisdicciones de riesgo, precios fuera de mercado, o reticencia a proporcionar documentación.

Además, la DD Reforzada se activa cuando la estructura de la operación presenta opacidad, complejidad innecesaria, o intervienen sociedades interpuestas que dificultan identificar al beneficiario final. También se utiliza cuando se detectan patrones atípicos respecto al comportamiento histórico del cliente o transacciones que no se corresponden con su perfil económico.

Metodología de investigación

En lugar de reclamar documentación indiscriminadamente, se sigue un proceso estructurado que incluye: análisis profundo de orígenes de fondos, verificación de reputación mediante consulta de listas de sanciones y bases de datos especializadas, saneamiento de operaciones con precios desviados del mercado, confirmación de la trazabilidad de movimientos financieros, etc.

Declaraciones responsables

Como se ha mencionado y, detalla en el punto 5, se solicitan las declaraciones responsables específicas, que correspondan en este nivel de diligencia debida reforzada, a los factores de riesgo identificados a lo largo del KYC y los derivados del proceso de verificación de la operación.

Principio de proporcionalidad

La documentación debe ser suficiente y proporcional al riesgo detectado. Hay que documentar siempre la lógica: «Se aplica DD Reforzada porque la operación presenta los factores X, Y y Z que elevan el riesgo según nuestro sistema de scoring».

Asimismo, debe justificarse por escrito por qué cada evidencia solicitada es necesaria, evitando requerimientos excesivos o no alineados con el riesgo concreto. La proporcionalidad también exige revisar periódicamente si el riesgo evoluciona y adaptar el nivel de control en consecuencia.

4. Examen Especial: cuando persisten los indicios

¿Cuándo activarlo?

Cuando, tras aplicar DD Reforzada, persisten indicios de riesgo elevado o hay certeza de posible blanqueo y queremos evitar las bombas de la PBC.

Los detonantes típicos incluyen: reticencia sistemática a firmar declaraciones responsables, fondos desde jurisdicciones opacas sin evidencia convincente, contradicciones graves entre perfil económico y operación, estructuras societarias particularmente complejas u opacas, o fragmentación sospechosa de pago de operaciones.

Proceso de decisión

Una persona responsable de la agencia (o el propio agente) deberá examinar minuciosamente toda la información recabada, documentar formalmente las inconsistencias detectadas y determinar la estrategia a seguir con base en criterios estrictamente objetivos.

Posibles decisiones

En función del análisis, se adoptará una de las siguientes resoluciones:

- Abstenerse y notificar al SEPBLAC: Si, tras el análisis, persisten indicios objetivos o sospechas de blanqueo de capitales.

- Proceder con la operación: Si las dudas iniciales quedan plenamente aclaradas.

- Ampliar la investigación: Si se requiere documentación o verificaciones adicionales para tomar una decisión concluyente.

- Abstenerse de ejecutar la operación: Si no se acredita de forma fehaciente el origen lícito de los fondos.

Documentación crucial

Todo el proceso seguido y los soportes documentales deben quedar registrados detalladamente, incluyendo quién tomó la decisión final (proseguir, abstenerse y/o comunicar), cuándo y con qué argumentos.

Declaraciones responsables: tu escudo jurídico

Las declaraciones responsables representan mucho más que un trámite administrativo. Son instrumentos jurídicos que:

- Trasladan responsabilidad al cliente: Sobre información que el agente no puede verificar de forma fehaciente (naturaleza exacta del negocio extranjero, parentesco con PRP, etc.).

- Demuestran diligencia razonable: Evidencian que el sujeto obligado ha cumplido con sus obligaciones de verificación dentro de sus posibilidades.

- Reducen la carga probatoria: Evitan el «síndrome del detective privado» que puede abrumar al agente o a agencias con una estructura pequeña.

Principios para su uso efectivo:

- Solicítelas solo cuando el riesgo lo justifique (salvo las estrictamente necesarias)

- Asegúrese de que sean específicas y relevantes para la operación

- Conserve el original firmado en el expediente

- Actualícelas si las circunstancias cambian

La metodología de escalado de DD está basada en el “Enfoque Basado en Riesgo” (RBA). Esta consiste en la asignación proporcional de recursos para el proceso de verificación de la veracidad y coherencia de la info del KYC a efectos de la PBC.

Señales de alerta y coherencia operativa

Durante todo el proceso de DD deben tenerse en cuenta las señales de alerta que puedan surgir, evaluando su impacto en la coherencia global de la operación inmobiliaria.

Estas señales pueden requerir la escalada a un nivel superior de diligencia debida o la solicitud de declaraciones responsables adicionales para mantener la proporcionalidad entre las medidas aplicadas y el riesgo detectado.

La inversión en conocimiento que protege su negocio

La implementación de un sistema robusto de DD requiere inversión en conocimiento mediante formación especializada y desarrollo de soportes documentales que permitan aplicar eficazmente el protocolo de PBC. Esta inversión genera beneficios múltiples:

- Protección jurídica: Evidencia de cumplimiento ante inspecciones

- Ventaja competitiva: Clientes legítimos valoran la profesionalidad

- Reducción de riesgos: Evita sanciones por incumplimiento que pueden ser desproporcionadas

- Mejora de procesos: Operaciones más eficientes y mejor documentadas

Conclusión de esta segunda entrega

Los cuatro niveles de Diligencia Debida no son escalones rígidos sino herramientas graduales que se adaptan al nivel de riesgo, en términos de BC, de cada operación. Con un KYC firmado, un scoring transparente y procedimientos documentados, las compraventas legítimas fluyen eficientemente mientras las dudosas se detectan y gestionan apropiadamente.

El secreto del éxito está en la proporcionalidad: aplicar exactamente las medidas necesarias para cada nivel de riesgo, documentar cada decisión y apoyarse en declaraciones responsables cuando la verificación exhaustiva y medios necesarios excede las posibilidades del agente inmobiliario.

Para implementar exitosamente estos procesos, es fundamental contar con formación especializada que permita interpretar correctamente los indicadores de riesgo y aplicar las medidas apropiadas en cada situación. La inversión en capacitación profesional en PBC no es solo una necesidad regulatoria, sino una decisión estratégica que protege y potencia el futuro de tu negocio inmobiliario.

Emilio Ballester

Instructor

638 968 679

Economista

Auditor de Cuentas (R.O.A.C. n/e)

Experto en PBC/FT - SEPBLAC

Este contenido es divulgativo y no sustituye asesoramiento jurídico profesional. Si desea plantillas y formación práctica, consulte nuestros cursos especializados.