En la primera parte de esta serie, titulada «La desproporción normativa en España, Parte 1: El Cuánto«, analizamos el excesivo volumen de normativa en España, que supera las 1,2 millones de páginas vigentes equivalente a 333 años de lectura continua y sus impactos en la sociedad y la economía, como la inseguridad jurídica y los costes de ineficacia.

Destacamos la necesidad de una reducción drástica, del 90-95%, para hacer el sistema manejable. Terminado el Cuánto abordemos el Qué. Esto es, además de la cantidad debemos abordar la calidad normativa.

¿Tenemos una normativa de calidad? Pues basado en los reiterados pronunciamientos del Tribunal Supremo en los que le reprocha al legislador la falta de claridad en mucha parte de la norma lo que dificulta enormemente dar una interpretación de la norma clara en los diferentes casos que se le presentan.

Índice

- La falta de claridad de las leyes

- Confianza en el sistema legal

- La consistencia de la normativa

- Leyes que sean claras concisas y consistentes

La falta de claridad de las leyes

No queremos abrumar al lector con innumerables ejemplos pero sí podemos proporcionar una breve reseña de las menciones del TS a la falta de claridad de las leyes.

El Tribunal Supremo, especialmente a través de su Sala Tercera (Sección Segunda, de lo Contencioso-Administrativo), ha sido muy crítico en la última década con la **pobre técnica legislativa** y la falta de claridad de las normas tributarias.

Esta «oscuridad» normativa no solo dificulta la labor de los tribunales, sino que, según el propio Tribunal, pone en riesgo el principio constitucional de seguridad jurídica (art. 9.3 CE).

Algunos hitos y sentencias relevantes

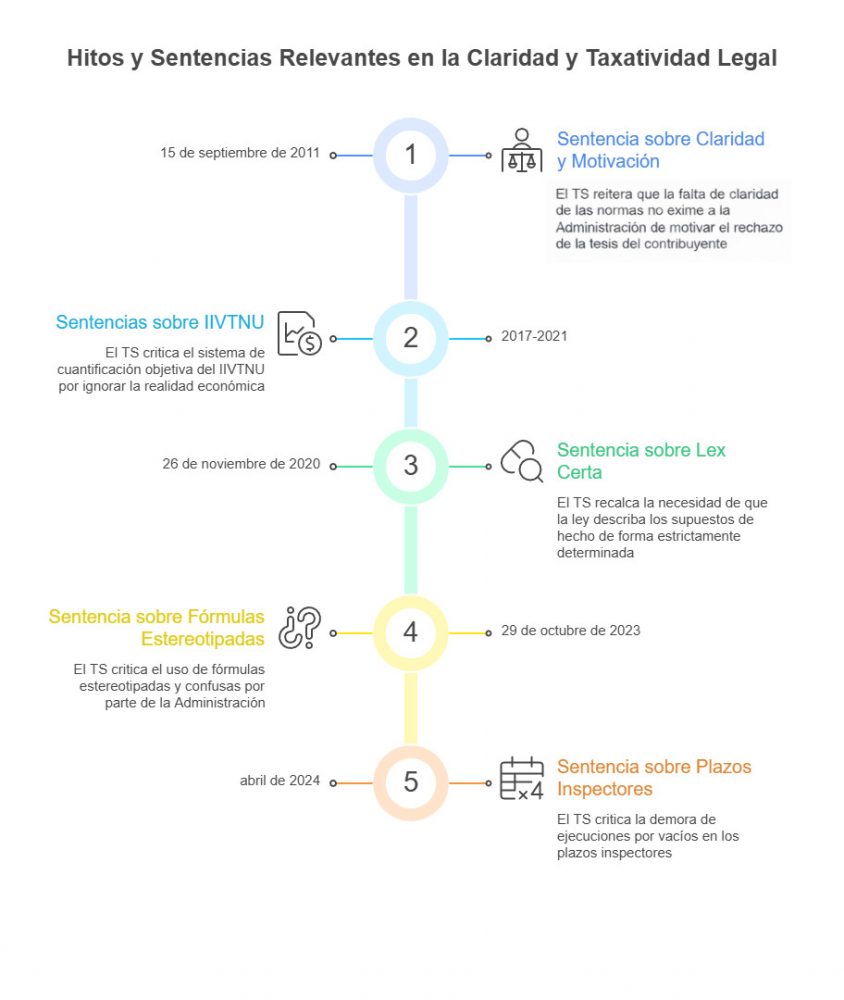

Sentencia del 29 de octubre de 2023 (Ponente: Navarro Sanchís)

La sentencia emitida por el Tribunal criticó con vehemencia la tendencia de la Administración a recurrir a «formulaciones estereotipadas que a menudo generan enunciados confusos o susceptibles de interpretaciones variadas, incluso contradictorias».

Resaltó que la vaguedad de las leyes no puede ser compensada por la interpretación subjetiva de la Agencia Tributaria con el fin de sancionar al contribuyente.

Sentencia del 26 de noviembre de 2020 (Rec. 7925/2018)

Esta sentencia exploró la garantía de «lex certa» o taxatividad. El Tribunal Supremo subrayó que la ley debe especificar las circunstancias de manera «estrictamente determinada» para permitir «prever con un grado de certeza aceptable las acciones que constituyen una infracción».

Señaló la «deficiente determinación ex ante» como un fallo inherente en la redacción de la ley que incide en la «calidad de la ley».

Sentencia del 15 de septiembre de 2011 (Rec. 3334/2007, reafirmada en fallos de 2019, 2020 y 2021)

El Tribunal Supremo ha destacado que «la claridad de las normas no significa que la conducta del sujeto obligado haya sido diligente».

También ha señalado que si las normas son ambiguas, la Administración debe justificar de manera concreta por qué se rechaza la interpretación del contribuyente, y no es suficiente simplemente afirmar que «la norma es clara» en casos donde incluso el propio tribunal identifica ambigüedad.

Impuesto sobre la Plusvalía (IIVTNU)

En el contexto del Impuesto sobre la Plusvalía (IIVTNU), varias sentencias emitidas entre 2017 y 2021 criticaron que el legislador persistiera en un sistema de cuantificación objetiva que pasaba por alto la realidad económica. Esto pone a los jueces en la posición de «actuar como legisladores» para evitar situaciones de confiscatoriedad que la ley no prevé claramente.

Vacíos o ambigüedades en los plazos de las actuaciones inspectoras

En una sentencia de abril de 2024, el Tribunal Supremo criticó la estrategia de la Administración de retrasar ejecuciones aprovechando vacíos o ambigüedades en los plazos de las actuaciones inspectoras (art. 150 LGT). Esta táctica fue calificada como contraria al derecho a una buena administración y a la Carta de Derechos Fundamentales de la UE.

Citas:

Tribunal Supremo, Sala 3ª de lo Contencioso-administrativo (Sección 2ª)

Sentencia de 19 de febrero de 2018. (Ref. Fragmento 2/4)

Tribunal Superior de Justicia de Cataluña, Sala de lo Contencioso-administrativo (Sección 1ª)

Sentencia de 6 de marzo de 2025. (Ref. Fragmento 1/10)

Tribunal Supremo, Sala 3ª de lo Contencioso-administrativo (Sección 2ª)

Sentencia de 6 de marzo de 2025. (Ref. Fragmento 4/5)

Tribunal Supremo, Sala 3ª de lo Contencioso-administrativo (Sección 2ª)

Sentencia de 26 de febrero de 2018. (Ref. Fragmento 2/4)

Confianza en el sistema legal

Estas críticas también son frecuentes en la doctrina jurídica, donde se destaca cómo la ambigüedad normativa erosiona la confianza en el sistema legal. Pero detengamos en el concepto de claridad que es clave.

Transparencia

Lo primero sobre este concepto es que debemos distinguirlo del de transparencia, muy de moda en los últimos años. Claridad en el campo que nos ocupa tiene la acepción siguiente según el diccionario de la Real Academia de la Lengua Española como claro «el razonamiento fácil de comprender.

Sin embargo, en el caso de transparencia no encontramos una acepción directa dentro de este ámbito que la diferencie claramente; suele referirse más a la divulgación abierta de información.

Aquí voy a ser muy crítico con la moda de la transparencia en detrimento de la claridad término utilizado tradicionalmente en nuestro derecho.

Por ejemplo, el artículo 34.2 del Código de Comercio establece expresamente: «Las cuentas anuales deben redactarse con claridad y mostrar la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa, de conformidad con las disposiciones legales».

Distinguir lo importante de lo accesorio

Así, transparencia en administración es dar toda la información, inundar de información al ciudadano con lo cual es inviable o muy difícil un análisis que permita distinguir lo importante de lo accesorio. La claridad por el contrario permite distinguir las lindes de la realidad, es decir distinguir lo importante de lo accesorio.

Diferencia entre claridad y transparencia

Por utilizar un símil en el que he pensado mucho para explicar la diferencia entre claridad y transparencia me imagino un campo, en concreto pienso en el campo que colinda con una casa en la que he estado varias veces en Segovia. Transparencia sería ver todo: cada brizna de hierba, cada piedra, cada insecto, etc.

Así cuando acudimos a los portales de transparencia podemos ver toda la información, contratos, documentos, etc. Pero no tenemos un orden por importe o tema, o informes sencillos que sinteticen la información o la ordenen por criterios de magnitud.

Por eso para mí la claridad es muy superior a la transparencia, que aplicada a las leyes significa establecer nítidamente las lindes de la realidad que se regula y distinguir lo importante de lo accesorio.

Concisión en el lenguaje

Otra característica de la calidad normativa tiene que ver con la concisión en el lenguaje, cuántas leyes tienen redundancias, reiteraciones, párrafos interminables que minoran sustancialmente la calidad.

La consistencia de la normativa

Finalmente hablaremos del elemento más difícil de conseguir, la consistencia de la normativa, que es también un factor fundamental de la baja calidad de las normas. Los solapamientos, contradicciones entre normas son frecuentes.

Un mapa lógico integral de toda la normativa

En este punto cabe señalar que es evidentemente necesario, aunque no existe, un mapa lógico integral de toda la normativa donde podamos encontrar los objetivos y subobjetivos de cada norma y otros parámetros propios de su esencia (nivel de prelación, alcance estimado, etc.), con su orden de prelación en un sistema íntegro y consistente.

Pero claro eso es más fácil hacerlo con 1000 o 1500 normas que con 20.000. Con ese mapa lógico se podrían evidenciar las contradicciones, solapamientos, sobreregulaciones, regulaciones a la carta, etc. Elementos que abundan en la normativa actual.

Deterioro de la calidad normativa

Este proceso de deterioro de la calidad normativa se ha intensificado en las últimas décadas.

Las inercias en la emisión de normas ha sido tal que, en mi opinión, han colapsado el sistema de organización que nos hemos dado, resultando claramente ineficiente (que se emplean recursos desproporcionados para el objetivo que se persigue) en la inmensa mayoría de los casos e ineficaz (que ni siquiera consiguen el objetivo propuesto) en muchos de ellos.

Menos de un 5% de los procesos concursales culmina con un Convenio

Son innumerables los ejemplos que podemos encontrar de ineficacia sirvan de muestra las reiteradas reformas de la normativa concursal tras las cuales sigue sin cumplirse el objetivo de la ley esto es maximizar la devolución de deuda siendo la mejor vía el Convenio. Menos de un 5% de los procesos concursales culmina con un Convenio.

O tantas leyes de fomento de la pyme de 50…60 páginas cuyas medidas quedaron en papel mojado….tantas leyes y normas han quedado en papel mojado….

Como reflexión adicional, observamos un excesivo peso del conocimiento empírico (y en algunos casos solo intuitivo) sobre fundamentos lógicos que sustenten el sistema normativo. Es claramente necesario respetar la existencia de unos cimientos lógicos claros, concisos y consistentes y a partir de los citados cimientos complementar con la experiencia nacional y comparativa con las de otros países homologables.

Leyes que sean claras concisas y consistentes

Por último ¿Qué modelo podemos seguir para conseguir que las leyes sean claras concisas y consistentes? Pues partiendo del armazón lógico de los objetivos y subobjetivos de las leyes la participación de exjueces y exmagistrados en la redacción de las leyes sería algo positivo puesto que son ellos los que mejor conocen el origen de la dificultad en la interpretación de las mismas.

Sentencias de alta calidad

Así con cierta frecuencia vemos sentencias de alta calidad, con una estructura definida (objeto del contencioso, hechos probados y pruebas que lo acreditan, fundamentos de derecho esgrimidos por las partes y argumentación de la aplicación de fundamentos que proceden y finalmente expresión con claridad del fallo).

En definitiva, es posible conseguir claridad, concisión y consistencia, lo vemos con frecuencia en altos tribunales, especialmente en el Tribunal Supremo.

Rafael Noguero Galilea

Socio Consultor – Asesor Fiscal.

Tempus Quality

El próximo artículo versará sobre «El Para Qué?». Esto es cuál es la utilidad de las normas y cómo medir el grado de eficacia y eficiencia de las citadas normas.